Piloter les performances d'une société de prestation intellectuelle ou de conseil

Avant-propos

En particulier, pour une entreprise de conseil, cela consiste à prévoir l’activité, affecter les ressources adéquates et constater les résultats obtenus afin d’orienter de nouveau les choix. La spécificité réside notamment dans la charge allouée aux réponses aux appels d’offre et aux commandes, comparées avec celles affectées aux missions facturées. L’existence de projets sur plusieurs années peut rendre de surcroît le pilotage financier plus complexe.

Organiser l’information

L’information permettant d'effectuer ce pilotage est présente dans toute l'entreprise, dans les systèmes informatiques mais aussi sous forme de fichiers, stockées dans les serveurs ou dans le cloud. Analyser l'information requiert en premier lieu de structurer l’information, ce qui consiste à la rendre facilement stockable, compréhensible et exploitable.

L’avantage de l'utilisation des fichiers de type Excel est la souplesse pour des besoins simples et les possibilités de mise en forme. Mais ils s’avèrent rapidement lourds et complexes dès lors qu’on veut travailler de manière collaborative ou si l’on a besoin de partager ou d'analyser cette information.

L’exemple typique d’un « classement » très structuré consiste dans les systèmes comptables : chaque pièce est enregistrée sous un numéro, avec une nature (le compte comptable), une date, etc. Si les systèmes comptables sont utilisés dans les entreprises, il ne le sont pas à des fins de pilotage car leur présence répond à des objectifs légaux, en particulier donner une image de la santé financière de l’entreprise pour les tiers et calculer le bénéfice imposable.

Organiser l’information consiste donc dans un premier temps à adapter les systèmes déjà présents afin de répondre mieux aux besoins de traçabilité et d’analyse des indicateurs de performance. Il s’agira de connaitre les revenus et charges par nature, par centre analytique responsable de la dépense, mais aussi par client, fournisseur, mission, etc.

L'information doit avoir une source unique, fiable et reconnue, ce qui lui donne toute sa valeur. Organiser l’information consiste aussi à remplacer des feuilles Excel par des outils permettant de mieux travailler à plusieurs sur des données partagées et spécialisées. A titre d’exemple le temps passé sur chaque projet ou en avant-vente doit être suivi avec un outil dédié pour partager une vision commune de l’efficacité commerciale et de la rentabilité globale sur chaque projet.

La démarche d’organisation de l’information passe par une étape de création d'une classification au travers de grandes « dimensions ». Nous aurons par exemple, selon les domaines considérés :

Pour toutes ces dimensions, on établira une liste "valeurs" possibles ainsi que la procédure de mise à jour de cette liste et le système "maître" dans laquelle elles sont gérées. Elles permettront de mieux classer les informations dans l’entreprise, pour mieux les analyser.

Par exemple, parmi les natures de charges du plan de comptes, le compte ayant le nom de « sous-traitance » ne suffira pas à détailler des cas de figure très hétérogènes. Il peut donc être utile de créer de nouveaux comptes ou une notion transverse de projet interne pour mieux suivre les dépenses. Cette démarche de classification de l’information est essentielle. Elle dépend des points sur lesquels le pilotage portera en priorité et conditionne le niveau d’analyse du réalisé et des prévisions.

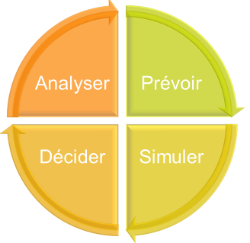

Le cycle du pilotage

Ce cycle occupe une place importante au moment du processus budgétaire où chacun est mis à contribution pour construire une vue chiffrée de l’avenir. De plus en plus, on perçoit cependant les avantages de la démarche dite de « rolling forecast ». Dans ce cas, il n’est pas question de faire une prévision une fois par an, suivie de re-prévisions ayant pour unique cible la fin de l’année, mais de faire des prévisions plus fréquentes avec un horizon glissant.

Ainsi, tous les deux mois, par exemple, on prévoit la cible à 12 mois. Cela permet de garder une visibilité sur un horizon constant tout en supprimant la lourdeur d’une procédure budgétaire annuelle. Dans tous les cas, certaines bonnes pratiques sont à respecter pour permettre la meilleure prévision possible :

En conséquence, chaque intervenant pourra contribuer à la prévision sur son périmètre dans chacun des domaines suivants, sans pour autant trop alourdir sa charge de travail :

On gardera à l’esprit que cette démarche a pour objectif essentiel de donner des perspectives chiffrées et de prendre les meilleures décisions possibles en comparant les résultats de différentes hypothèses. Grâce au modèle de simulation on répondra par exemple aux questions suivantes en très peu de temps :

La prévision de trésorerie

Ces informations permettent de constituer le compte de résultat. Le bilan est ensuite calculé automatiquement à partir d’hypothèses financières (délais moyen de paiement, taux de TVA, etc). La prévision ne serait pas complète sans une estimation du niveau de trésorerie prévisionnel.

Ici, il ne s’agit pas simplement de prendre en compte l’encaissement des factures en cours, mais bien d’estimer la trésorerie à plus long terme avec la prise en compte du résultat prévisionnel complet et du bilan. Grâce à un modèle de prévision complet il est possible de faire varier les différents paramètres tels que le niveau des emprunts, les jours de crédit client ou la distribution des dividendes.

On répondra par exemple aux questions suivantes pour mener les actions appropriées :

Mesurer la performance de l’entreprise

L’évaluation de la performance de l’entreprise est réalisée via les indicateurs de performance. Ils sont propres à chaque métier et doivent être comparés avec une référence fiable pour leur donner du sens. Cette référence peut être le même indicateur les années passées, au budget ou bien une référence connue sur le marché (« benchmark »).

Cette comparaison est la vraie raison d’être de l’indicateur, qui ne peut être interprété en soi, sans élément de comparaison. De même, une prévision est, par nature, toujours fausse. Un écart entre la prévision et le réalisé n’est donc pas une erreur de prévision mais une information à analyser pour comprendre les causes et corriger les actions. On fera en sorte d’analyser ces indicateurs sur leur valeur passée mais, surtout, dans l’avenir grâce aux prévisions. Les prévisions permettront justement d’agir par anticipation pour les améliorer.

Il vaut mieux se concentrer sur peu d’indicateurs fiables et qui montrent dans quelle direction creuser plutôt que d’avoir une trop grande batterie d’indicateurs illisibles. Analyser les indicateurs sur leur valeur passée mais, surtout, dans l’avenir grâce aux prévisions.

Chaque indicateur doit pouvoir être décomposé selon la dimension appropriée (CA par client, projet et offre, Taux affectation par seniorité, etc). Voici donc une liste d’indicateurs essentiels :

L’évaluation de la performance peut d’abord se placer au niveau du résultat d’entreprise :

En ce qui concerne la structure financière on regardera particulièrement :

Pour ce qui est des indicateurs liés aux activités de prestation :

Bien d’autres indicateurs peuvent être mis en place pour suivre la performance des fonctions, selon la taille de l’organisation. Citons par exemple :

Les solutions informatiques

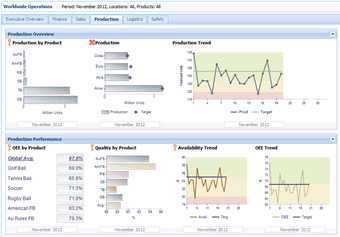

Il existe des outils spécialisés qui rassemblent les données des autres logiciels, pour diffuser et prévoir les indicateurs. C’est le domaine des applications décisionnelles et de pilotage des performances (EPM) qui permettent d’aller chercher l’information dans les systèmes opérationnels, de les analyser (dans des rapports dynamiques ou sous forme de tableaux de bord graphiques) et de faire les prévisions de façon collaborative et automatisée. C'est le cas par exemple d'Adaptive Insights ou SAP BusinessObjects Cloud.

Les récentes évolutions technologiques ont permis l’émergence de solutions faciles à utiliser et à faire évoluer.

Notamment certaines caractéristiques sont devenues incontournables :

Choisir une solution de pilotage de performance revient à évaluer chacune des fonctions de base (extraire, stocker, restituer, prévoir, partager, etc) et la facilité avec laquelle elles peuvent être mises en œuvre, utilisées et modifiées sans interventions d’experts.

La mise en oeuvre de solutions informatiques ne doit pas déplacer le problème vers les services informatiques. Elle doit offrir de meilleures prévisions et de meilleures analyses, sans pour autant alourdir le processus, rendre difficile toute évolution et faire perdre de la flexibilité.

Les outils de pilotage des performances ont pour vocation de donner de la visibilité sur les performances passées et à venir, pour le plus grand nombre d'utilisateurs et de la manière la plus claire et accessible possible. La combinaison entre l’étendue des fonctionnalités et la facilité d’usage est la véritable exigence à laquelle les éditeurs sont obligés aujourd’hui de répondre pour satisfaire leurs clients.

A quelle étape en êtes-vous ?

Sans pilotage, les risques sont notoires : mauvaise visibilité, manque d’optimisation des ressources, pas de partage des informations, décisions contradictoires à partir d'informations biaisées et non partagées, etc. Les vrais problèmes sont identifiés tardivement et les actions correctives interviennent plus tard que dans les entreprises ayant adopté une vraie logique de pilotage.

Cette démarche couvre des périmètres croissants, tout d’abord l’activité productive (ressources et missions) puis le résultat dans son ensemble et enfin la trésorerie.

Connaitre rapidement le niveau des indicateurs, pouvoir juger et agir à temps, tel doit être l’objectif premier du pilotage des performances et le bénéfice concret de toute entreprise qui la met en oeuvre.

Pour aller plus loin> Améliorer le processus budgétaire et de reporting > Contactez-nous pour une démonstration

|

Le pilotage des performances est devenu essentiel pour toutes les entreprises. Il s’agit de bénéficier d’une meilleure visibilité sur les activités passées et futures pour agir au plus tôt dans le sens de la pérennité et du développement de l’entreprise.

Le pilotage des performances est devenu essentiel pour toutes les entreprises. Il s’agit de bénéficier d’une meilleure visibilité sur les activités passées et futures pour agir au plus tôt dans le sens de la pérennité et du développement de l’entreprise.  Par cycle de pilotage on entend la succession des étapes suivantes :

Par cycle de pilotage on entend la succession des étapes suivantes :  Certains indicateurs sont directement accessibles par les logiciels qui gèrent les opérations, tels que les solutions comptables, les ERP, les CRM, etc. L’inconvénient est qu’il faut aller chercher dans chaque logiciel le bon rapport, qui n’a pas toujours les fonctions d’affichage et d’analyse requises, et qui ne présente pas toujours le bon indicateur ou la bonne référence.

Certains indicateurs sont directement accessibles par les logiciels qui gèrent les opérations, tels que les solutions comptables, les ERP, les CRM, etc. L’inconvénient est qu’il faut aller chercher dans chaque logiciel le bon rapport, qui n’a pas toujours les fonctions d’affichage et d’analyse requises, et qui ne présente pas toujours le bon indicateur ou la bonne référence.  La mise en place du pilotage des performances passe ainsi par plusieurs étapes qui peuvent être menées progressivement, d’une meilleure utilisation des systèmes existants pour obtenir les indicateurs de performance financiers jusqu’à la mise en œuvre d’un outil spécialisé permettant d’obtenir en temps réel des tableaux de bord et des simulations.

La mise en place du pilotage des performances passe ainsi par plusieurs étapes qui peuvent être menées progressivement, d’une meilleure utilisation des systèmes existants pour obtenir les indicateurs de performance financiers jusqu’à la mise en œuvre d’un outil spécialisé permettant d’obtenir en temps réel des tableaux de bord et des simulations.  pour rendre le budget plus simple et plus efficace ? Découvrez comment organiser le processus et bien choisir votre outil.

pour rendre le budget plus simple et plus efficace ? Découvrez comment organiser le processus et bien choisir votre outil.